Обзор мирового рынка печатных плат

Сергей Ионин, специалист по маркетингу ООО «Петрокоммерц»

В статье рассмотрены мировые тенденции в производстве печатных плат. Сделана попытка спрогнозировать перспективные пути развития производства печатных плат в России с учетом особенностей внутреннего рынка.

В последнее время производителей отечественной электроники беспокоит мировая ситуация с производством печатных плат в Китае (ЮВА) и, естественно, на предприятиях-производителях ПП России.

Данные для обзора взяты из отчетов, предоставленных Европейской ассоциацией печатных плат EIPC, публикаций в журнале «CircuiTree» и статей Dr. Hayao Nakahara (N.T. Information). Также в статье представлена экспертная оценка специалистов ООО «Петрокоммерц» о текущей ситуации индустрии ПП в России и возможной перспективе ее развития.

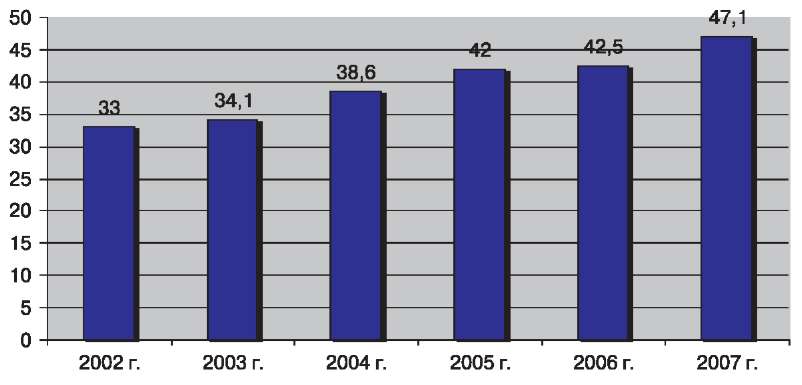

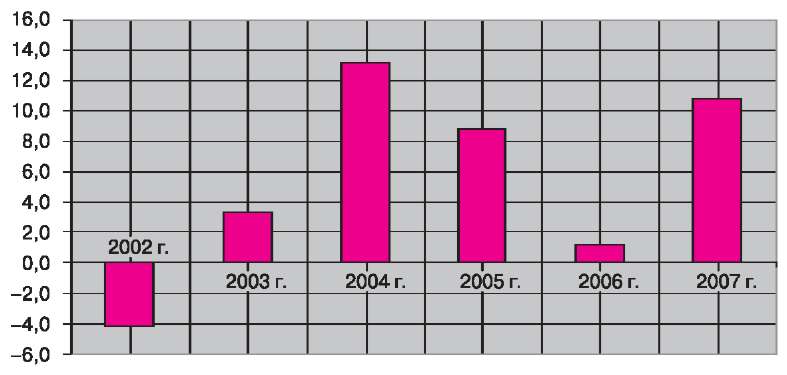

Обратимся к данным о мировом производстве ПП. Рисунки 1 и 2 отражают статистику и прогнозы на ближайшие два года.

Рис. 1. Производство печатных плат в мире, млрд. долл.

Рис. 2. Изменения производства печатных плат, в %

Спрос на ПП в мире продолжает расти, и по итогам 2005 г. обещает быть на 9% выше, чем в 2004 г. В I полугодии 2005 г. наблюдалось некоторое отставание от производства прошлого года. Во II полугодии произошел значительный рост заказов, который можно охарактеризовать увеличением объема мировых продаж электронных компонентов (увеличение на 9% от запланированного объема).

В общей стоимости заказов 2005 г. приблизительно 80% составляют многослойные печатные платы. Заказы двухсторонних ПП составляют около 12,5%, и едва достигают половины от объема заказов 2004 г. Односторонние ПП занимают незначительную долю — 7,5%, и, по прогнозам специалистов, в ближайшие несколько лет она останется стабильной (2006 год — приблизительно 8%). Наибольший рост можно отметить в производстве гибких ПП. В 2005 г. объем их производства увеличился на 68% относительно прошлого года.

Динамика роста производства ПП стран ЮВА была почти всегда линейной, даже после глобального «переворота» индустрии в 2000 г. Основная часть этого роста была получена за счет перемещения крупных производств из Северной Америки и Западной Европы в страны ЮВА. В те времена самые низкие производственные затраты обусловливались массовым производством и фактически бесплатной рабочей силой (минимальный оклад рабочего — 69…83 долл.).

Сегодня же массовое производство в странах ЮВА диктует перераспределение издержек производителей. Мировой дефицит меди и увеличение цен на материалы для изготовления диэлектриков влияют на затраты производителей ПП, сокращая их прибыли.

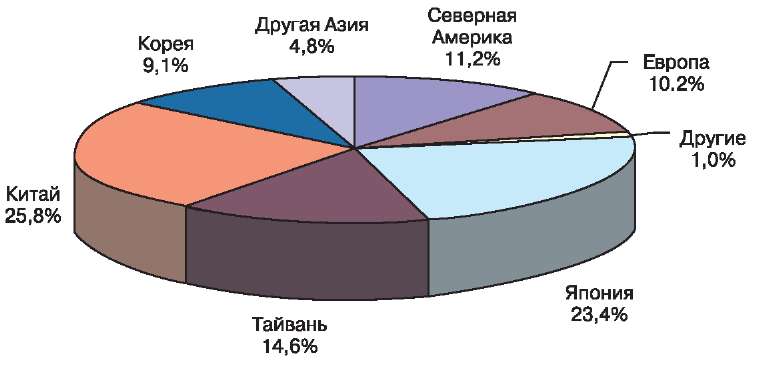

В настоящее время производство в ЮВА по-прежнему продолжает расти и приближается более чем к 3/4 мирового производства ПП (см. рис. 3). Но производители стран ЮВА отмечают ряд проблем, которые диктуют другую политику производства. Отметим наиболее значимые из них:

— стоимость трудовых и сервисных затрат увеличивается. Особенно критичной для стран ЮВА является стоимость труда специалистов высокой квалификации;

— повышение цен на энергоносители и сырье;

— насыщение мирового рынка ПП, которое диктует более гибкую маркетинговую политику при калькуляции себестоимости и поиске заказчиков.

Рис. 3. Деление производителей печатных плат по регионам

В связи с этим, специалисты отмечают снижение динамики роста производства ПП в ЮВА на конец 2005 г. до 10—11% и дальнейшее стабильное сохранение этого показателя до 2010 г. По прогнозным оценкам, мировой рост производства печатных плат будет составлять около 9—10%.

Учитывая сложившееся положение, западные аналитики отмечают постоянное повышение себестоимости конечного продукта, что ведет к постепенному выравниванию мировых цен на ПП. Интересно, что компании ЮВА, которые захватили американский рынок с демпинговыми ценами, теперь жалуются на сильное снижение объемов прибыли.

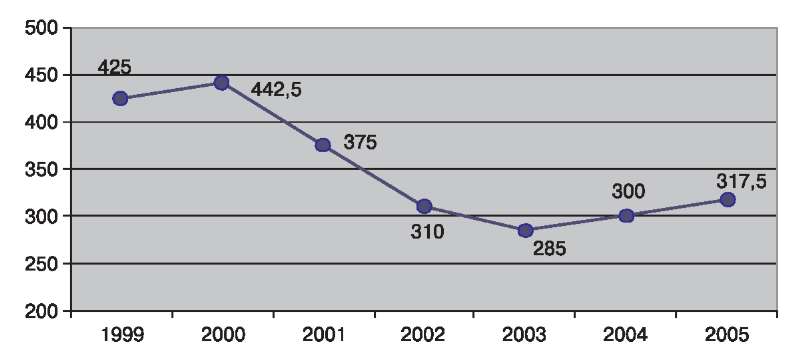

Теперь обратимся к состоянию отечественной индустрии ПП (см. рис. 4). По оценкам западных аналитиков, рост производства ПП в 2005 г. составит 6—7%, и оценивается на уровне 88,4 млн. дм2 ПП в год. Объяснить этот рост можно появлением новых производств, а также переоснащением старых. Однако по нашим оценкам, примерная потребность России в ПП составляет 140—160 млн. дм2 в год. Исходя из этих данных, можно сделать вывод о том, что до 40% плат сейчас изготавливается за границей, в основном в странах ЮВА.

Рис. 4. Производство печатных плат в России, млн. долл.

На фоне общего роста производства ПП в России можно отметить относительное падение сектора оборонной промышленности: если в 1998 году он занимал 80% общего объема производства, то сейчас — не более 60%.

На большинстве предприятий России загрузка производственных мощностей составляет 30—40%. В основном это объясняется тем, что технологическое оборудование устарело как морально, так и физически. Средний возраст штатной единицы оборудования составляет 15 лет. Печальным является тот факт, что типичная технология российского производства ПП отстает от общемирового как минимум на пять лет.

Приведем еще один интересный показатель — объем потребления электроники в стране. Рынок, на который может рассчитывать электронная промышленность, составляет, по разным оценкам, около 5 млрд. долл. в год, что еще раз подчеркивает значимость отрасли.

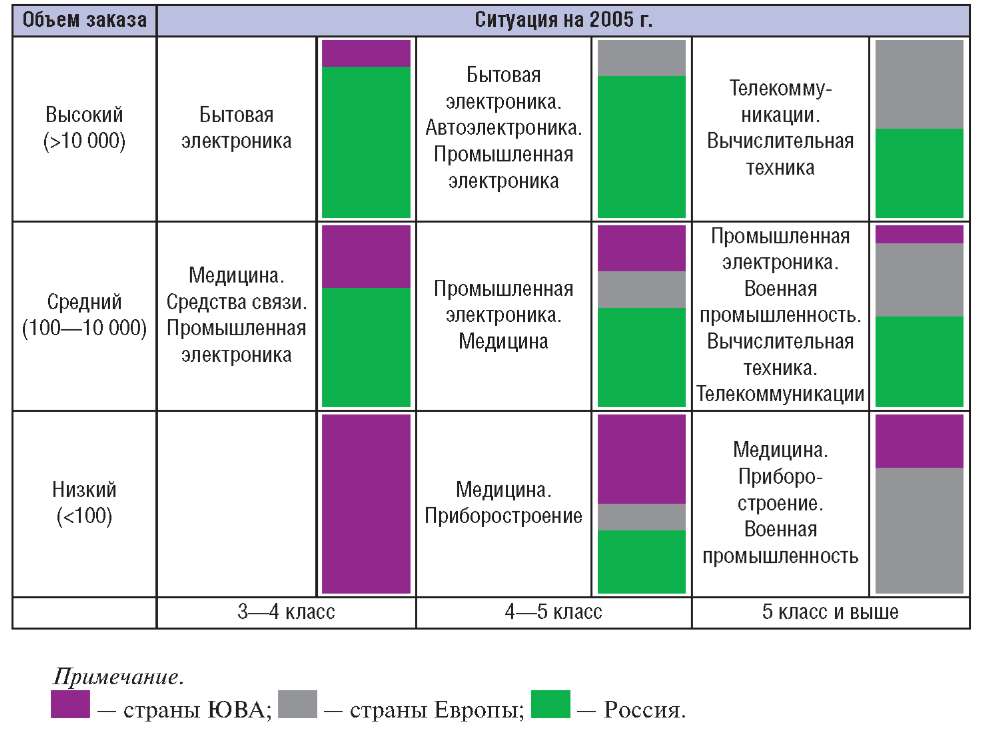

Одна из основных ошибок российских предприятий-производителей ПП — попытка охватить на одном производстве весь спектр — как по классам плотности, так и по объемам выпуска (см. табл. 1). К сожалению, чаще всего это связано с отсутствием должного финансирования, глубокой маркетинговой проработки рыночной ситуации и, как следствие, отсутствием концепции плановой реконструкции. Закупка единичных дорогостоящих позиций оборудования не даст необходимого эффекта ни по объему, ни по качеству выпускаемой продукции, если в той же технологической цепочке работают морально и физические устаревшие машины и технологии. Любое предприятие, предполагающее сохранить и развивать производство ПП, в первую очередь должно определить свою позицию на рынке как по серийности, так и по уровню сложности продукции. Если нет возможности провести полную реконструкцию производства в короткое время, необходимо выработать единую стратегию на долгосрочную перспективу и планомерно реализо-вывать намеченный план.

Таблица 1. Распределение размещения заказов на производство ПП в России

Внушает оптимизм то, что в последние годы происходят серьезные изменения в производственных мощностях индустрии производства ПП. Сейчас полностью реконструировано или создано несколько предприятий, на некоторых происходит плановая реконструкция, либо в ближайшее время начнется новое строительство или реконструкция производств.

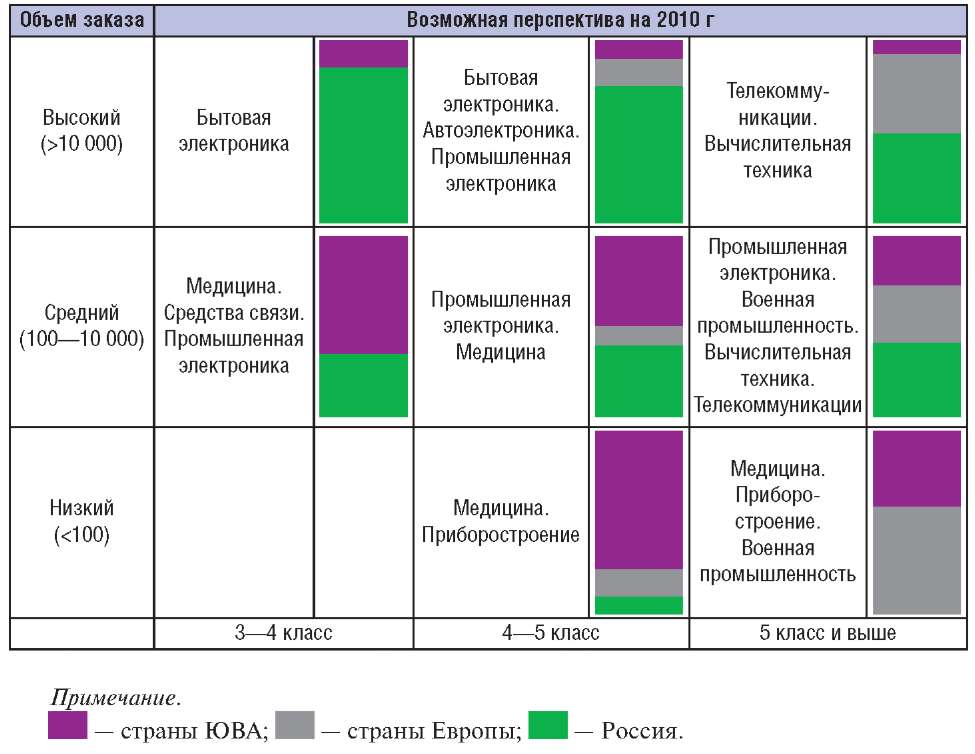

В заключение предлагаем рассмотреть наше мнение о перспективах развития российского производства ПП (см. табл. 2). Наша точка зрения основана на том, что страны ЮВА приближаются к пику своих экспортных производственных возможностей. Первостепенной задачей индустрии ПП Китая является удовлетворение нужд постоянно развивающегося сборочного производства внутри страны, которое в перспективе будет направлено на удовлетворение внутреннего рынка. Также не стоит забывать о том, что даже по российским меркам, 80% населения Китая живет в бедности, а это — более 1 млрд. человек. Естественно, Китай и страны ЮВА останутся основными производителями ПП в крупных сериях. Однако экспортная доля средне- и мелкосерийных заказов будут иметь тенденцию к постепенному снижению.

Таблица 2. Распределение размещения заказов на производство ПП в России в перспективе

На основании этого можно предполагать, что у российской индустрии ПП существуют определенные перспективы. Мы полагаем, что в течение ближайших пяти лет в России изменятся не только объемы, но и структура производства ПП. Уже сейчас существуют производства, готовые выполнять среднесерийные заказы на платы по конкурентным с ЮВА ценам и срокам. По мере появления новых или реконструкции существующих отечественных предприятий доля заказов, размещаемых в странах ЮВА, постепенно будет уменьшаться и, соответственно, доля заказов, размещаемых на внутреннем рынке России, будет увеличиваться с каждым годом.

Данная статья была представлена в виде доклада на 7-ой Международной конференции «Печатные платы: технология, оборудование, материалы», проведенной в сентябре 2005 года в Санкт-Петербурге компанией «Петрокоммерц».